Аренда помещения у физического лица в 1С:Бухгалтерия

Отправить эту статью на мою почту

Любая организация вправе взять в аренду помещение у физического лица, не имеющего статуса ИП. Факт приема помещения в аренду регистрируется актом приема-передачи помещения между арендатором и арендодателем. При этом оформление ежемесячных актов, об оказанных услугах, даже в случае помесячной оплаты необязательно.

Зачастую, арендатор берет на себя обязанность выплачивать арендодателю стоимость дополнительных услуг (интернет, коммунальные услуги и т.п.). Такие расходы арендатора, как правило, относят к переменной части арендной платы. В этом случае в договоре необходимо указать, что арендная плата будет включать две части – фиксированную и переменную, т.е. рассчитываемую.

Выплата арендной платы может осуществляться как безналичным способом на банковский счет физического лица, так и наличными средствами.

Как отразить аренду помещения в 1С:Бухгалтерия 3.0 у физического лица рассмотрим на примере.

В связи с частыми служебными командировками сотрудников организации в город Владивосток, организация заключила договор аренды квартиры для проживания этих сотрудников на время служебных командировок. Срок аренды - 1 год. По договору арендная плата за месяц состоит из фиксированной части в сумме 60 000 руб. и переменной части, которая рассчитывается исходя из начисляемых коммунальных услуг согласно показателям счетчиков. Фиксированная оплата должна быть совершено до 15 числа текущего месяца, а оплата коммунальных услуг производится отдельно, и оплачиваться будет в следующем месяце по итоговым показателям счетчиков. Оплата осуществляется безналичным способом, а именно переводом на расчетный счет арендодателя.

Приступим к отражению аренды помещения в 1с

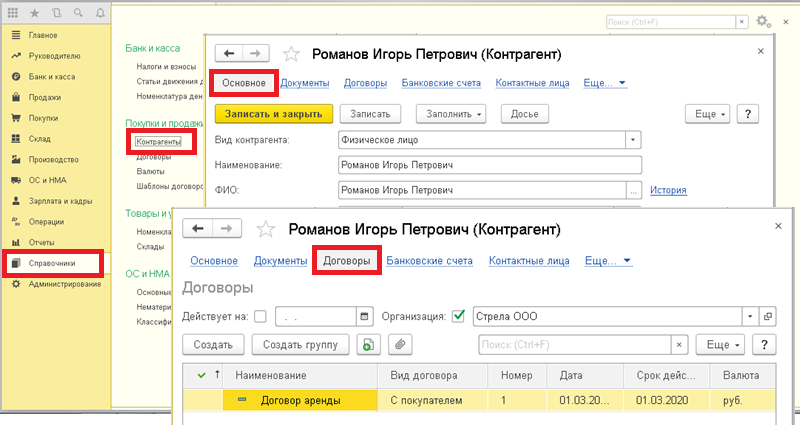

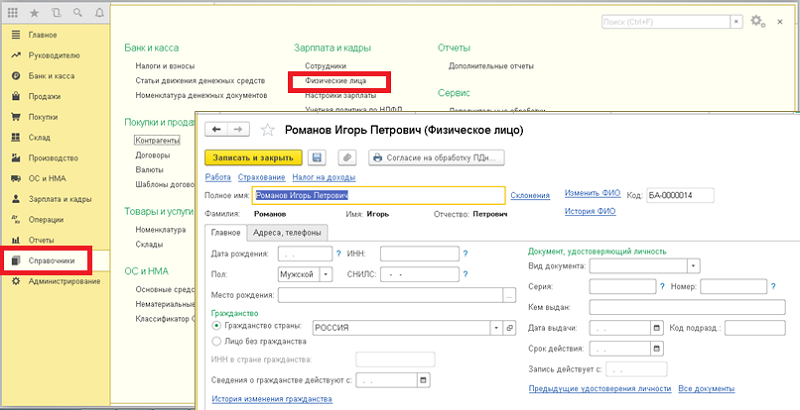

1. Введем в базу данные арендодателя:

• Вносим его в справочники «Контрагенты» (достаточно просто указать ФИО) и создаем договор с ним.

• Создаем новое физическое лицо в справочнике «Физические лица».

Далее

2. Отразим на забалансовом счете общую стоимость аренды, указанную в договоре.

Для этого используем документ «Операция». Сумма аренды относится на дебет 001 «Арендованные основные средства». В качестве субконто указываем контрагента-арендодателя и основное средство.

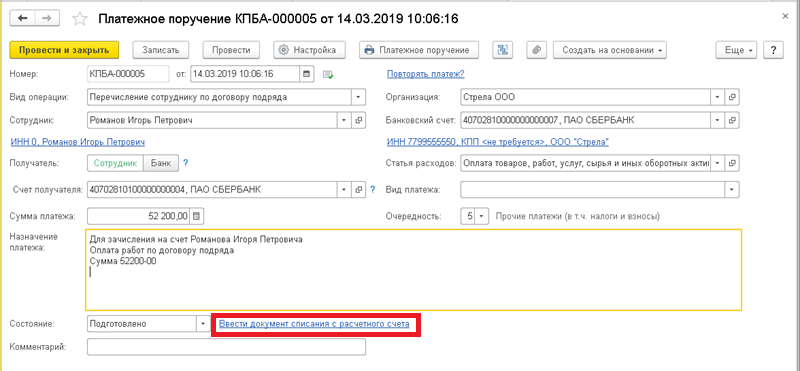

3. Внесем фиксированную части оплату за первый месяц аренды на расчетный счет арендодателя.

Для этого оформляем документ «Платежное поручение» с видом операции «Перечисление сотруднику по договору подряда». Здесь учтите, что сумма перечисления исключает удерживаемый НДФЛ в размере 13% (60 000 – 7 800 = 52 200 руб. в итоге к перечислению). В поле «Счет получателя» создаем и выбираем банковский счет, на который будет поступать оплата по договору.

На основании платежного поручения по создаем документ "Списание с расчетного счета".

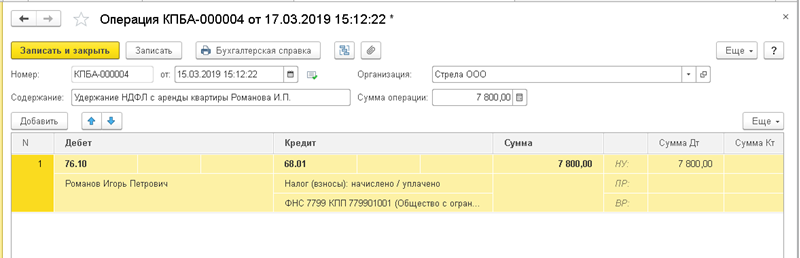

4. Отражаем удержания налога.

Создаем документ «Операция». Сумма удерживаемого налога в размере 7 800 руб. оформляется по дебету счет 76.10 «Прочие расчеты с физическими лицами» и 68.01 "НДФЛ при исполнении обязанностей налогового агента". В качестве субконто по дебету надо выбрать арендодателя из справочника физических лиц. В субконто по кредиту надо выбрать «Налог (взносы): начислено / уплачено».

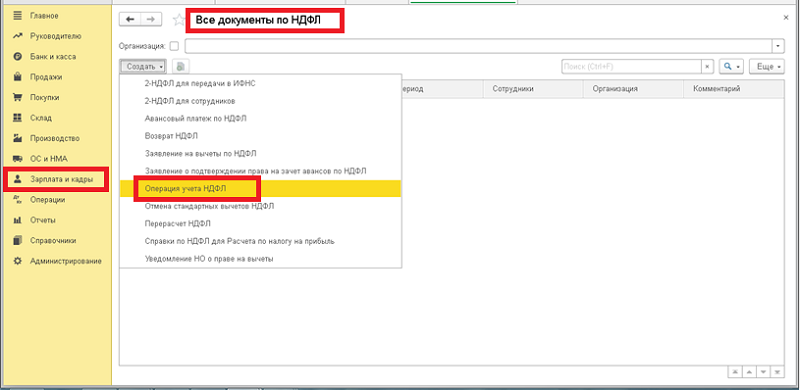

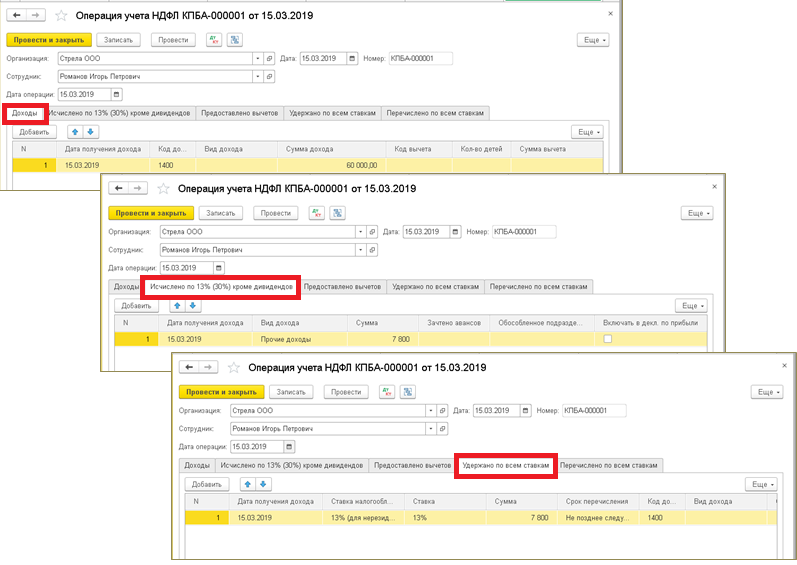

5. Отражение НДФЛ для заполнения в программе отчетов 2-НДФЛ и 6-НДФЛ.

Оформляем документ «Операция учета НДФЛ». Здесь заполняем вкладки «Доходы», «Исчислено... » и «Удержано по всем ставкам». Подробнее заполнение вкладок смотрите на скриншотах.

Далее

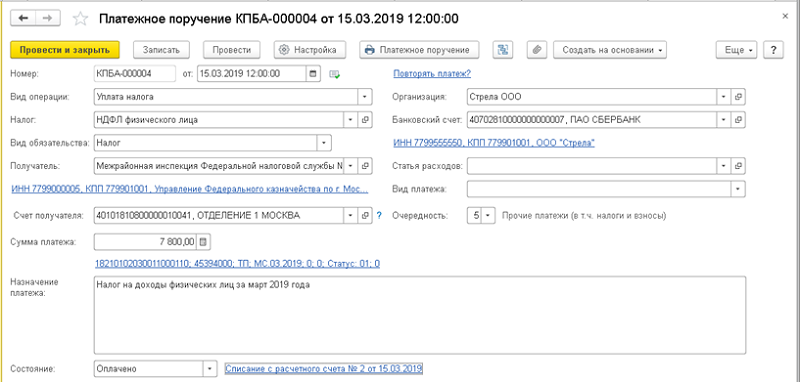

6. Отражаем перечисление НДФЛ .

Снова используем документ «Платежное поручение», но уже с видом операции «Уплата налога» и в качествен контрагента надо выбрать ИФНС, в которую перечисляется налог, а затем на основании вводим «Списание с расчетного счета».

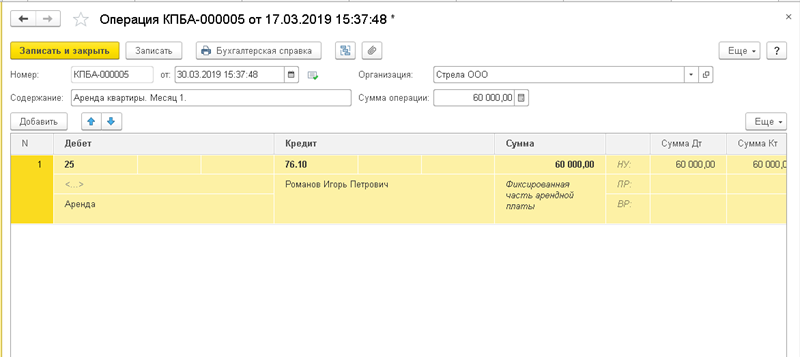

7. По окончании месяца организация надо отразить в расходах арендную плату.

Снова используем документ «Операция». По дебету указывается счет, на который будут отнесены затраты (20, 25, 26 и т.п.) и в субконто статья расходов «Аренда», по кредиту 76.10 "Прочие расчеты с физическими лицами" и в субконто физическое - арендодатель. Сумма – 60 000 руб.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

19.09.2020 14:10:35 - Елена

Добрый день! Делаем операцию, введенную вручную, последним днем месяца. В следующем месяце делаем списания с р/с за аренду и НДФЛ. НДФЛ попадает в КУДиР в графу "в т.ч. расходы, учитываемые при исчислении налоговой базы", а оплата за аренду в эту графу не попадает. Подскажите, пожалуйста, что необходимо сделать, чтобы оплата за аренду попадала в данную графу.

21.09.2020 10:54:44 - Елена

Уточняю вопрос: НДФЛ тоже не попадает в данную графу.

21.09.2020 20:47:22 - Козицын Юрий

Ответ смотрите на форуме - https://1s-programmist-expert.ru/forum/2615/uchet-arendy-pomeshcheniya-u-fiz-litca-organizatciey-na-usn-15-

25.02.2021 19:15:47 - Полина

Здравствуйте! все хорошо, только на затраты аренда не попадает в Книгу. Как откорректировать? Спасибо