Налоговая декларация по ЕНВД в 2018 году. На что обратить внимание?

Отправить эту статью на мою почту

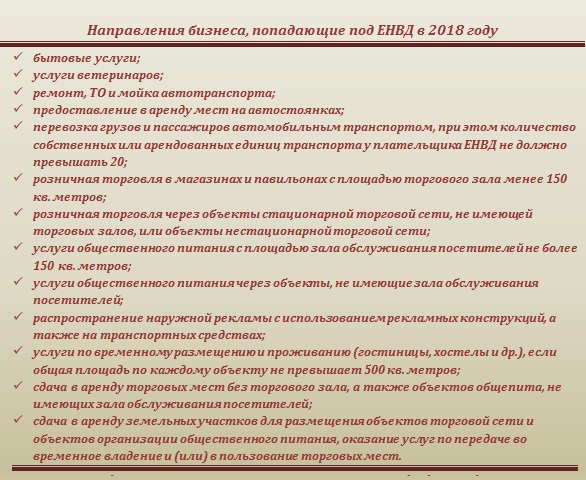

ЕНВД (Единый налог на вмененный доход) является добровольным и максимально простым режимом налогообложения: один налог заменяет собой целый ряд других налогов (НДС, НДФЛ, на прибыль, на имущество); не требуется нанимать бухгалтера, формула расчета крайне проста.

Организации и индивидуальные предприниматели, применяющие систему налогообложения ЕНВД должны предоставлять ежеквартально (не позднее 20-го числа месяца, следующего за отчетным кварталом) в ФНС (Федеральную налоговую службу) по фактическому месту осуществления предпринимательской деятельности (или по месту его нахождения в случае, когда точное место нельзя определить) налоговую декларацию и в соответствии с ней оплачивать налог. Форма налоговой декларации по ЕНВД и порядок ее заполнения определяются ФНС России.

Для плательщиков ЕНВД в 2018 года внесены значимые изменения, касающиеся их деятельности:

Изменен коэффициент-дефлятор К1;

Продлено действие ЕНВД;

Предусмотрен налоговый вычет для предпринимателей, использующих онлайн-кассы;

Обновлён бланк налоговой декларации по ЕНВД.

НОВОЕ ЗНАЧЕНИЕ К1

Напомним формулу расчета ЕНВД.

• БД — зависящая от вида деятельности базовая доходность. Под ней подразумевается величина, установленная законодательством, определяющая сумму прибыли от деятельности предпринимателя, получаемую с помощью единицы физического показателя;

• ФП — физический показатель (торговая площадь, количество работников и т.п.);

• К1 — коэффициент-дефлятор, устанавливается законодательством в отдельности на каждый год;

• К2 — вариативный коэффициент, имеет значение 1 или меньше, устанавливается в законном порядке местными властями и зависит от вида деятельности.

Коэффициент-дефлятор К1 является корректирующим, его применяют, чтобы приблизить к уровню потребительских цен на товары (работы, услуги) прошедшего года вмененный доход, т.е. нужен для учета показателей инфляции. На 2017 год размер К1 был равен 1,798, в 2018 году это значение выросло на 3,4% и составляет 1,868. Таким образом, возрастает сумма, отчисляемая плательщиками ЕНВД в 2018 году.

ПРОДЛЕНА ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ ЕНВД

Отмену ЕНВД решено отсрочить. Срок применения ЕНВД увеличен еще на 3 года. Ранее была установлена крайняя дата 31.12.17 г., теперь она перенесена на 31.12.20 г.

НАЛОГОВЫЙ ВЫЧЕТ ЗА ОНЛАЙН-КАССУ ДЛЯ ИП

В связи с необходимостью установки онлайн касса для ИП в 2018 году, для тех, кто находится на ЕНВД (кроме тех, которые работают в области розничной торговли и общепита и ИП без работников), принят закон, позволяющий уменьшить величину налога на совокупность расходов, связанных с покупкой и внедрением онлайн-кассы на предприятии. К таким расходам относится стоимость кассы, фискального накопителя, программного обеспечения, расходы на модернизацию сопутствующей техники и другие доп. затраты. Сумма предлагаемой компенсации не более 18 000 руб. на каждую ККТ.

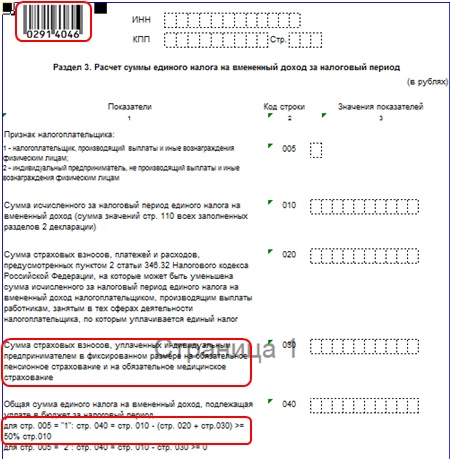

ОБНОВЛЁН БЛАНК НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО ЕНВД

Налоговая декларация по ЕНВД в 2018 году изменена, утверждена новая форма. Значительных изменений она не претерпела, в ней так же остался титульный лист и три раздела, изменения коснулись штрих кодов, убраны строки КБК, убраны коды ОКУН, появились строки для включения взносов за себя, обновлены некоторые формулировки и формула. В электронные декларации также внесены эти поправки.